曾经写过一篇文章,论证合生元类似巴菲特的喜诗糖果,某些方面确实有点像。但是当我研究了白酒行业之后,不禁感叹,原来白酒才是真正的中国版喜诗糖果,甚至在某些方面有过之而不及。

首先,简单介绍一下喜诗糖果的情况。喜诗糖果(See's Candies)作为巴老的经典投资案例一直以来被人所津津乐道。如果我们翻看喜诗糖果的历史beplay正规 会发现,从1972年到2007年的35年间,喜诗糖果的销售额年复合增长率为7.6%,税前利润的年复合增长率为8.3%。但就是这样一家看似早已步入了成熟期,并不怎么性感的稳定增长的巧克力公司,却在巴老2007年致股东的信中被高度赞美为"A Dream Business"。

深入研究可以发现,原来喜诗糖果极低的资本投入需求使公司产生了大量自由现金流,并且毫不吝啬地全部用于分红派息。如果从2007年穿越回到1972年,用折现现金流法对增长率仅为8%的喜诗糖果进行估值的话,得出的估值市盈率竟然高于30倍,而其中超过80%的价值来源于公司这35年中的分红派息。因此,一家低增长,高ROE,低资本投入,高分红率的成熟企业所具有的内涵价值,依然超出人们的想象,其吸引力丝毫不弱于一些需要巨额资本投入、没有分红的高增长企业。

接着,我们来对比一下白酒。A股市场上白酒行业上市公司共有17家,合计占白酒市场份额约为27%。下表列出了所有白酒企业从上市到2018年6月30日止的一些关键指标。

从上表可以看出白酒全行业牛股频出。上市至今年化回报超过15%(低估,未计股息再投资)的有9家,占比53%。全行业累计资本支出仅占经营现金流25%,累计分红占净利润的32%。

白酒作为一个行业,究竟有哪些优秀的基因,造成全行业牛股奔腾,注意:基本还都是自由竞争市场中的国有企业(说明对管理的要求很低)?我认为主要有以下几点:

差异化程度高:各品牌、各系列白酒虽然原材料类似,但是由于酿造工艺和条件的不同,香型和口味均有差异。乍一看并无多大差异的产品,定价却从几十元到几万元不等,价格带范围很宽。

品牌忠诚度/粘性强:品牌历史悠久,消费者对品牌的忠诚度高。带点发酵:水井坊广告语:“600年,每一滴都是活的传承”;带点文化:茅台据传拿过“1915年巴拿马国际博览会”金奖等等。高端白酒一定程度是种自我陶醉的精神消费,带有上瘾性,可以类比毒品和游戏。

轻资产+地理优势:固定资产无形化,酒窖越老还越值钱;固定资产投入少,产出高,无法异地复制。基本没有应收,还有大量预收款。

(图片来源网络,如有侵权请联系本站)

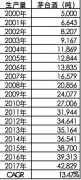

存货的金融属性:生鲜为什么难做?保质期太短是一个重要因素。白酒不过期,不过季,越放还越值钱。顶级品牌自带金融属性,硬通货。下面是我从经销商处拿到的不同年份生产的茅台酒的最新价格清单:

(图片来源网络,如有侵权请联系本站)

一瓶2001年的茅台,当时售价265元左右,现在的售价是6599元,复合增长率是20.8%,涨幅远超CPI,媲美一线城市房价。其他酒的复合增长远虽然远没有那么多,但至少也是增长的。

(图片来源网络,如有侵权请联系本站)

理性的行业竞争方式:广告营销,控量挺价成为主流竞争方式,往高端走成为行业共识。这是由酒的消费场景的社交需求和白酒独特的文化底蕴所决定的。其作用无法被啤酒、黄酒、葡萄酒所替代。

说完优点再来说说不足。首先,白酒作为一个非必选消费品,行业有一定的周期性,整体产量增速和GDP基本同步。

(图片来源网络,如有侵权请联系本站)

其次,白酒行业也存在一个中长期的较大隐患,那就是消费人群的日渐减少,消费量未来整体可能会趋于缓慢下降的。

然而,中国白酒CR5(销售额)仅仅只有大约22%,远低于全球平均的68%。我相信在未来5-10年当中,酒的社交属性叠加消费升级决定了龙头白酒企业将受益于集中度的提升,仍能取得高质量的稳步增长。

那龙头白酒企业的估值究竟贵不贵呢?茅台市值已经超过9000亿,是否已经高估了呢?

我个人认为,目前龙头白酒企业还是处于一个比较合理的位置。

从相对估值看:参考上述喜诗糖果的案列,一家低增长,高ROE,低资本投入,高分红率的成熟企业仍能享受30倍以上的PE,考虑到中国企业分红比例略低,打个折,20-25倍的PE还是比较合适的。

从绝对估值看:如果我们用现金流折现茅台未来的股息,以2020年6万吨的基酒产量来推算5年后的2025年的茅台酒销量,同时假设茅台酒酒价每年以6%的速度上涨,2025年后,净利润永续增长6%,分红率逐年上升到70%,折现率10%,则折现现金流得到的股价约847元,同样说明当前股价低估。

(图片来源网络,如有侵权请联系本站)

茅台存货约24万吨,去除部分系列酒,飞天茅台约20万吨,0.5kg一瓶,折合约4亿瓶。我们想象一下,如果赤水河被污染,茅台成为绝版,这4亿瓶茅台卖2万亿我认为是毫无压力的。因此,9000亿的市值,对茅台来说谈不上高估。

另外,如果把高端白酒看成奢侈品的话,中端白酒就是大众快消品。要把快消品做好,管理和渠道必不可少。在所有龙头白酒企业中,洋河无疑是中端白酒首选。少有的半民营性质公司,管理层持股约1/3激励到位,促使其整体管理水平高出竞争对手一大截,成功打造新品牌蓝色经典系列是其能力的最好证明。

综上所述:从奢侈品的角度,最看好茅台,从大众快消品的角度,最看好洋河股份。其他名酒如:五粮液、水井坊、汾酒、泸州老窖也非常不错,差距不会太大。